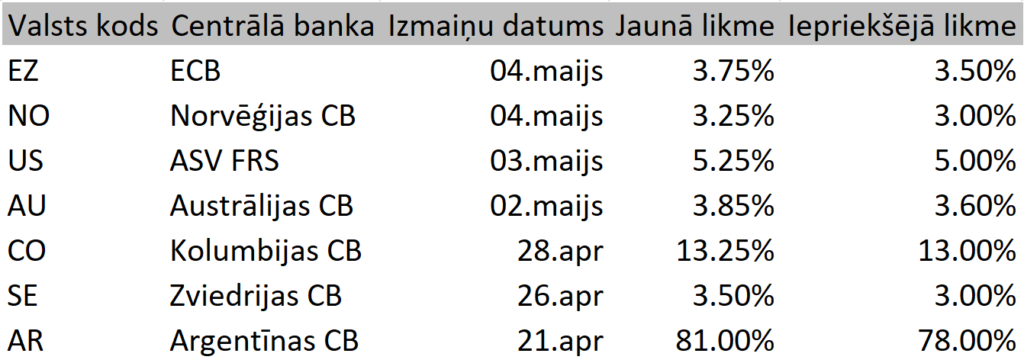

Eiropas Centrālā banka (ECB) ceturtdien nolēma paaugstināt galveno bāzes procentlikmi par 0,25 procentpunktiem līdz 3,75%, ziņo aģentūra LETA.

ECB padomes sēdē Frankfurtē arī nolemts palielināt noguldījumu iespējas uz nakti likmi līdz 3,25% un aizdevumu iespējas uz nakti likmi līdz 4%. Arī abas šīs likmes palielinātas par 0,25 procentpunktiem. Jaunās likmes būs spēkā no 10.maija.

Procentlikmes ECB padome palielinājusi septīto sanāksmi pēc kārtas. Trīs iepriekšējās sanāksmēs tās tika palielinātas par 0,5 procentpunktiem.

Pēc sanāksmes publiskotajā paziņojumā padome norāda, ka “inflācijas perspektīva joprojām pārlieku ilgi saglabājas pārāk augsta”. “Kopējā inflācija pēdējo mēnešu laikā pazeminājusies, bet pamatā esošais cenu spiediens joprojām ir spēcīgs,” konstatē ECB padome.

Autors: Andris Lāriņš, SEB bankas Finanšu tirgus pārvaldes vadītājs

Lai cik negatīvi augstās procentu likmes neietekmētu mūsu ģimenes budžetus, neviena no centrālajām bankām vēl pārliecinoši nerunā par procentu likmju kāpuma apturēšanu. Kaut arī procentu likmju celšanas jauda ir mazinājusies un komentāros par ekonomiku un kreditēšanu parādās arī piesardzīgāks tonis, virkne centrālo banku pēdējās dienās ir turpinājušas procentu likmju celšanu (svaigākie likmju paaugstinājumu dati tabulā).

Inflācijas līmenis pasaulē pazeminās, bet tas joprojām ir krietni augstāks nekā to grib redzēt centrālās bankas un, galvenokārt, jau mēs visi kā patērētāji. Spītīgi augstā inflācija arī ir galvenais procentu likmju paaugstināšanas viļņa turpināšanās iemesls. ASV FRS vadītājs 3. maija preses konferencē par inflāciju teica: “Mēs uzskatām, ka inflācija pazemināsies ne tik ātri.” ECB 4. maija paziņojumā presei ir teikts: “Inflācijas prognozes pārāk ilgi joprojām ir pārāk augstas… Inflācija pēdējos mēnešos ir samazinājusies, bet cenu spiediens joprojām ir spēcīgs.”

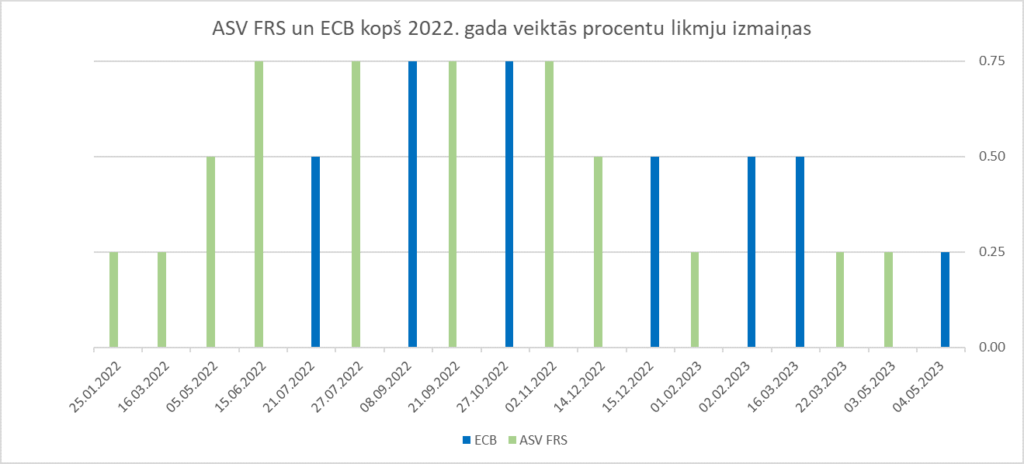

Šonedēļ eiro bāzes procentu likme sasniegusi pēdējo reizi 2008. gada novembrī redzēto 3,75% atzīmi (stājas spēkā 10. maijā), bet ASV FRS dolāra bāzes procentu likme pacelta līdz pēdējo reizi 2007. gada septembrī redzētajiem 5,25%. Šie nav procentu likmju rekorda līmeņi ne ASV, ne eirozonā, bet pēdējo 15 gadu laikā kredītu tirgū iesaistījušās jaunas paaudzes, kurām šāds procentu likmju līmenis, pēc vairāku gadu nulles līmeņa, ir ļoti negaidīts negatīvs pārsteigums.

Arī vairākas desmitgades finanšu tirgū nostrādājuši speciālisti nav piedzīvojuši tik strauju procentu likmju kāpumu tik ļoti īsā laika periodā. Aprīlī mēs atzīmējām tikai pirmo gadadienu, kopš kāda no Euribor likmēm iesoļoja pozitīvā teritorijā.

ASV FRS kopš 2022. gada 26. janvāra dolāra bāzes procentu likmi ir paaugstinājusi 11 sapulcēs pēc kārtas kopā par 525 bāzes punktiem, bet ECB kopš 2022. gada 21. jūlija 7 sapulcēs pēc kārtas eiro bāzes likmi paaugstinājusi kopā par 375 bāzes punktiem.

50 tūkstošu eiro kredītam šāds likmju kāpums nepilna gada laikā procentu maksājumus gadā sadārdzinājis par aptuveni 1900 eiro (gandrīz 160 eiro mēnesī). Pozitīvā ziņa ir tā, ka šobrīd tirgus dalībnieki no ECB gaida vēl maksimums pāris 25 bāzes punktu paaugstinājumus (viedoklis, protams, var strauji mainīties, mainoties ekonomikas datiem), bet no ASV FRS gaida pauzes ieturēšanu. ASV sakarā jau daudz biežāk notiek diskusijas par iespējamo procentu likmju pazemināšanu nākamajā gadā. Jāatzīmē, ka kreditēšanas sfērā, kas ir būtiska ekonomikas izaugsmes sastāvdaļa, ASV situācija krietni atšķiras no eiro zonas sakarā ar nesenajiem bankrotiem ASV banku sektorā, kuri bremzēs kreditēšanu ASV, jo īpaši riskantākajos ekonomikas segmentos un mazo un vidējo uzņēmumu segmentā.

Kredītu procentu maksājumiem vēl vajag pieturēt rezervi

Svaigākie Euribor procentu likmju rekordi ir sekojoši: 1 mēnesim – 3,112% (4. maijs), 3 mēnešiem – 3,288% (24. aprīlis), 6 mēnešiem – 3,651% (4. maijs) un 1 gadam – 3,978% (9. marts). Lai arī kredītu procentu maksājumiem vēl vajag pieturēt rezervi, tā vairs nav jāplāno ļoti liela.

Eirozonā šobrīd sagaidāmais papildus 50 bāzes punktu paaugstinājums jau iepriekš pieminētajam 50 tūkstošu eiro kredītam klāt procentu maksājumos varētu dot vēl kādus 20 eiro mēnesī, bet varbūt arī mazāk, atkarībā no kredītam piemērotās Euribor procentu likmes.

Piemēram, viena gada Euribor likmē nākamajās pāris sapulcēs sagaidāmais ECB procentu likmju paaugstinājums jau lielā mērā ir ierēķināts tagad. Bez kredītu procentu maksājumu pieauguma bažas rada arī noguldījumu datu izmaiņu tendences. Pēc Latvijas Bankas datiem Latvijas mājsaimniecību noguldījumu apjoms martā gada laikā pieaudzis par 3,3%, kas ir jauns vairāku pēdējo gadu zemākais rādītājs. Inflācija un procentu likmju kāpums strauji deldē daudzu ģimeņu maciņa saturu. Tas, savukārt, veicina patēriņa kredītu apjomu pieaugumu.

Cerams, ka pēc sinoptiķu sasolītajiem maija aukstuma rekordiem iestāsies siltāks laiks un vismaz vienu lielu izdevumu sadaļu (apkure) uz dažiem mēnešiem no ģimenes budžeta varēs izslēgt, bet tas nenozīmē, ka vasarā nav jāgatavo rezerves nākamajai ziemai. Eiro procentu likmes varbūt arī nākamajā ziemā nebūs daudz savādākas kā šobrīd, bet par energoresursu cenu virzību lielas skaidrības gan nav.

Vai tagad ir vērts ņemt kredītu?

Šis ir mūžsens un patiesībā nepareizs jautājums. Kredīts netiek ņemts kredīta ņemšanas pēc, vai tāpēc, ka ir zemas procentu likmes, vai labvēlīgi kreditēšanas nosacījumi.

Kāpēc vajadzīgs kredīts? Ko mēs iegādāsimies izmantojot kredītu? Cik maksā tas, ko mēs iegādāsimies ņemot kredītu? Kādas būs vērtības izmaiņas tam, ko mēs iegādāsimies, izmantojot kredītu? Vai vērtības pieaugums procentos tam, ko iegādāsimies, būs lielāks nekā kredīta procenti? Cik izmaksās kredīts (Euribor, pievienotā likme, komisijas)? Kādas ir algas/ieņēmumu sagaidāmās tendences? Kāds ir drošības spilvens? Kāds ir plāns B, ja ir bezdarbs? Ļoti daudz jautājumu.

Par procentu likmju turpmāko kāpumu domas dalās, bet šķiet, ka virsotnes vairs nav tālu (turam īkšķus), tādēļ divkāršu likmju sadārdzinājumu tuvāko mēnešu prognozēs laikam nav jāliek, kas nozīmē to, ka šobrīd ir vieglāk prognozēt sliktāko likmju kāpuma scenāriju kredīta Euribor daļas procentu maksimumam (4,0%?, 4,5%?), nekā pirms gada, kad Euribor likmes pēc vairāku gadu pārtraukuma pirmo reizi iekāpa pozitīvā teritorijā. Bet plānam B ir jābūt.

Daži vārdi par pērkamo objektu, piemēram, dzīvokli vai māju. Pasaulē vēsturiski vidēji vienmēr ir bijis novērojams cenu kāpums, kas nozīmē to, ka, jo ilgāk gaidīsim, jo dārgāks būs pērkamais īpašums. Var cerēt, ka ieņēmumi apsteigs cenu kāpumu, bet algu pieaugums parasti atpaliek no inflācijas (ir gan periodiski izņēmumi vai arī jāveic labs kāpiens pa karjeras kāpnēm). Cenas gāžas tikai krīzē un tādu krīzi, kā piedzīvojām 2008. un 2009. gados šobrīd neviens negaida.

Līdz ar to jāvērtē īpašuma plusi un mīnusi, kuri ietekmē cenu šodien un ietekmēs nākotnē. Ja vien nav kādi ārkārtēji, unikāli apstākļi, cenas kāps, jo celtnieku algas daudz zemākas nepaliks, un, lai arī dažu izejvielu cenas pasaulē reizēm, kā tagad, krīt, gala produkti (cilvēku darbs un tehnoloģijas) daudz lētāki nebūs. Ja inflācija ir augstāka, nekā izmaksā kredīts (procenti plus komisijas), tad ņemt kredītu izskatās finansiāli izdevīgi, bet nekādā mērā kontekstā ar inflāciju un procentu likmēm nedrīkst aizmirst par savām darba vietas un algas perspektīvām.

ASV FRS nākamā sapulce būs 13. un 14. jūnijā (vai būs pirmā pauze?), bet ECB vadība tiekas 15. jūnijā (kārtējie +25 punkti?). Ja vēsture kaut ko māca, tad, kopš eksistē eiro, ASV FRS parasti pirmā uzsākusi likmju celšanas ciklu, aizdevusies visaugstāk un pirmā sākusi likmju pazemināšanas ciklu. Kā būs šoreiz, rādīs tuvākie mēneši.

Izmantots publicitātes foto.

Reklāma